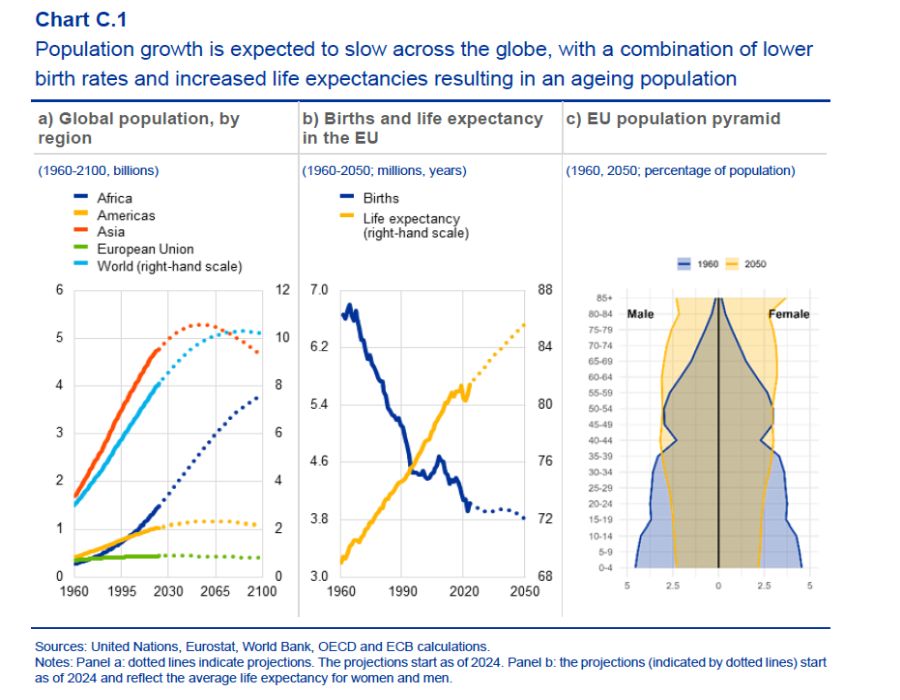

") Nel 2100, secondo le previsioni Onu riportate nell’ultima Financial stability review della Bce, un po’ meno del 40% degli abitati del mondo, che dovrebbero essere poco più di 10 miliardi saranno africani. L’Asia ne esprimerà qualcosa in più. L’UE meno del 5%. E questa piccola quota di popolazione sarà molto anziana, e quindi fragile.

Nel 2100, secondo le previsioni Onu riportate nell’ultima Financial stability review della Bce, un po’ meno del 40% degli abitati del mondo, che dovrebbero essere poco più di 10 miliardi saranno africani. L’Asia ne esprimerà qualcosa in più. L’UE meno del 5%. E questa piccola quota di popolazione sarà molto anziana, e quindi fragile.

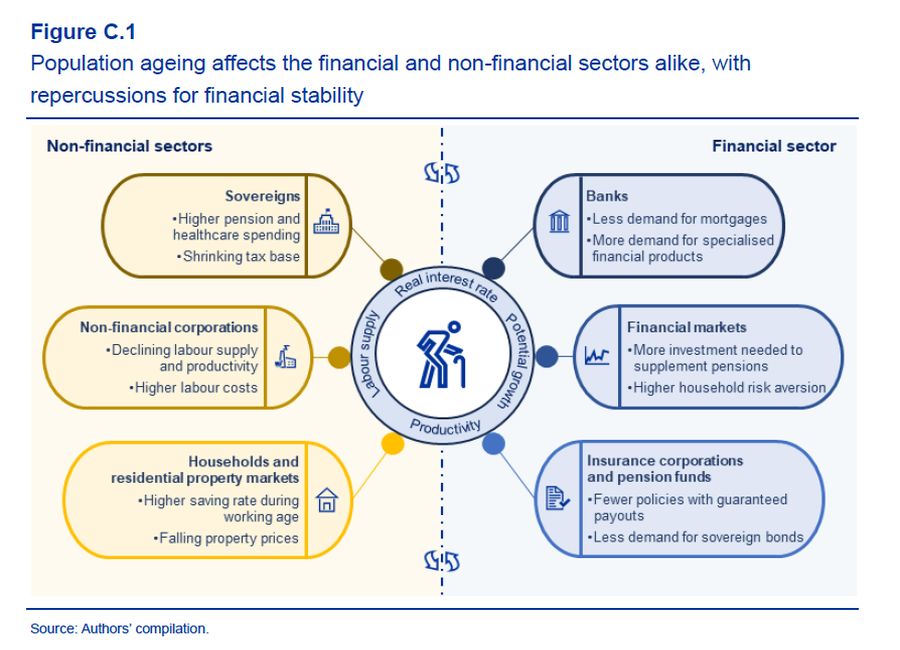

Non c’è da stupirsi che questa fragilità si trasmetterà anche ai sistemi finanziari. Una società che invecchia, fa invecchiare ogni cosa.

Chiaro che la Bce, peraltro in buona compagnia, lanci l’ennesimo allarme sui rischi che si intravedono davanti a noi. Difficili, peraltro, da comprendere quanto alle loro implicazioni per la semplice ragione che non è mai successo nella storia di avere una piramide demografica come quella che vede sulla destra del grafico che segue: una base risicata di giovani e un vertice pletorico di anziani. Insomma: il mondo non è mai stato così vecchio.

In mancanza di confronti possibili col passato, possiamo solo provare a immaginare il futuro partendo da alcune ipotesi, come fa la Bce. La prima: “Le persone anziane si impegnano meno nell’intraprendere o nell’innovazione”. E tuttavia alcuni studi mostrano che i cali di produttività, che questa ipotesi incorpora, si possono mitigare favorendo il prolungarsi dell’apprendimento anche in età avanzata. Peraltro altri studi hanno evidenziato che la produttività di squadre miste giovani/anziani è più alta oggi di quanto non fosse in passato.

Rimane il rischio. Produttività più bassa significa crescita più bassa, a meno che, certo, non si trovi il modo di far lavorare sempre più le macchine al nostro posto. Anche se questo rimedio apre l’interrogativo circa il modo attraverso il quale le persone potranno guadagnarsi da vivere.

Lasciamolo in sospeso un attimo e guardiamo gli aspetti squisitamente finanziari. Una popolazione più anziana, secondo i più comuni modelli economici, tende a fare aumentare la quota di risparmio, e questo tende a deprimere i tassi di interesse reali, già depressi dal calo della produttività e dalla diminuzione dell’offerta di lavoro. Quando però queste persone usciranno dal lavoro, solitamente i risparmi iniziano ad essere consumati e questo provoca l’effetto opposto sui tassi e, di conseguenza, sulla domanda di investimenti. Risultano finale: crescita difficile, se non stagnante.

Il grafico sopra riepiloga alcune delle conseguenze ipotizzabili dell’invecchiamento sia sul sistema finanziario che non finanziario. Come si può facilmente comprendere, ognuna di queste ipotesi ne incorpora inevitabilmente altre. La caduta dei prezzi immobiliari, ad esempio, si associa alla caduta della domanda per mutui, che a sua volta si associa a una minore profittabilità degli istituti di credito che provoca indirettamente una calo dei prestiti, eccetera.

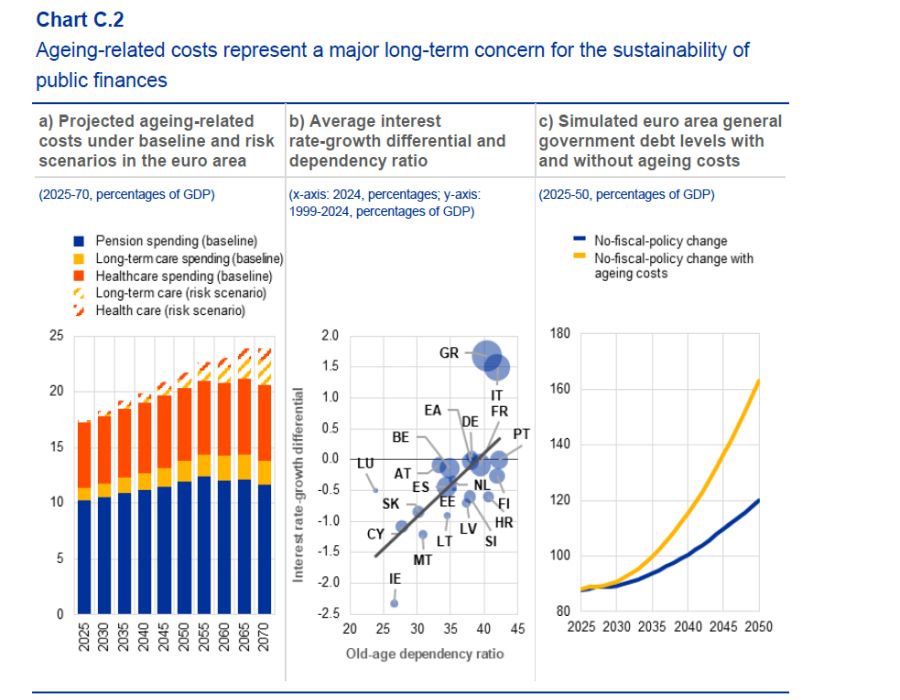

Anche sul versante fiscale, le prospettive non sono rassicuranti. Una popolazione sempre più anziana richiede maggiori spese per il welfare a fronte di una base di tassazione che si restringe e che dovrebbe sostenerla. Un bel dilemma per governi già alle prese con la sofferenza fiscale.

Il quadro che emerge è quello di un’economia rigida, fragile, poco dinamica e vagamente ansiosa. Perché non invecchiano solo le persone, ovviamente. Invecchia anche l’economia

Maurizio Sgroi

Maurizio Sgroi

giornalista socioeconomico

autore del libro “La storia della ricchezza”

coautore del libro “Il ritmo della libertà”