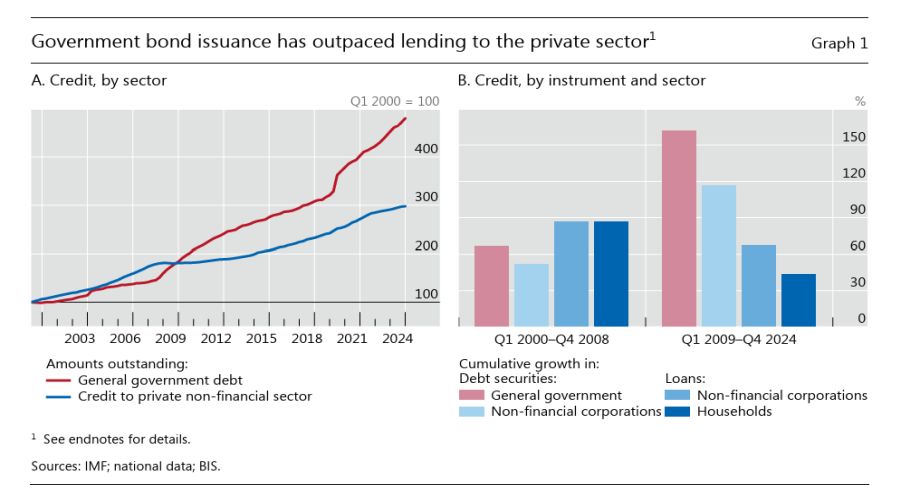

Il fatto storico, e non è esagerato scomodare la storia, che finora è passato praticamente inosservato è che da tre lustri a questa parte il settore pubblico ha superato quello privato nell’emissione di bond. Questo vuol dire, in pratica, che i governi hanno assorbito molto più credito dei privati.

Il fatto storico, e non è esagerato scomodare la storia, che finora è passato praticamente inosservato è che da tre lustri a questa parte il settore pubblico ha superato quello privato nell’emissione di bond. Questo vuol dire, in pratica, che i governi hanno assorbito molto più credito dei privati.

Gli effetti di questa grande trasformazione, della quale ci informa la Bis (Bank for International Settlements) nella sua relazione economica annuale, sono duplici. Da un lato, il debito pubblico globale è più che quadruplicato dall’inizio del nuovo secolo. Dall’altro, si è ridotto il credito bancario alle famiglie e alle imprese. Queste ultime hanno dovuto supplire aumentando il livello di emissioni obbligazionarie.

Ma anche così facendo, i bond governativi sono stati i grandi protagonisti del XXI secolo. Questa circostanza sembra destinata a proseguire, visto che i governi continuano a macinare deficit mentre la crescita economica che dovrebbe sostenerli rallenta, aumentando il rischio “effetto palla di neve”, ossia che il debito cresca per l’inerzia derivante dal fatto che i tassi di crescita non sono sufficienti a coprire il costo degli interessi sul debito cumulato.

Detto diversamente, il debito del governo rischia di trasformarsi nella trappola perfetta per i governi, che, specie nei paesi avanzati, sono alle prese con le numerose complessità fiscali che derivano dall’invecchiamento della popolazione, e per giunta devono adesso fare anche fronte, almeno in Europa, a una crescente domanda di spese militari, anche questo un fatto storico.

Il problema, coi fatti storici, è che quando cominciano ad essere troppi, significa che la storia sta cambiando sul serio. Non siamo mai stati così vecchi, non siamo mai stati così indebitati, non siamo mai stati così bisognosi di risorse fiscali per tirare avanti. Cosa può andare storto?

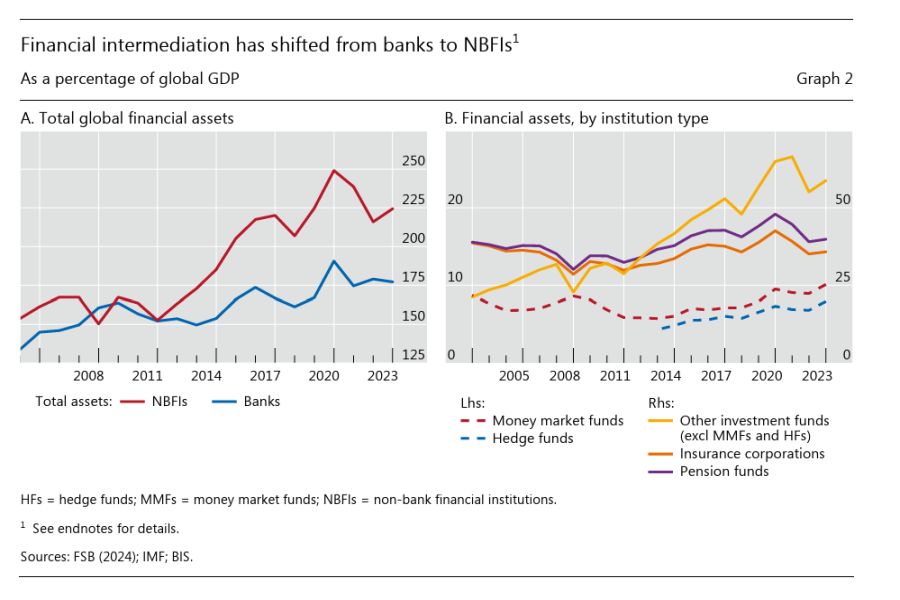

In attesa di scoprirlo, quello che dobbiamo ricordare, perché è una parte del problema, è che la voracità creditizia dei governi ha di fatto riconfigurato il settore finanziario, che è l’infrastruttura attraverso la quale queste risorse arrivano a destinazione.

Questa metamorfosi è iniziata dopo la grande crisi del 2008, che ha costretto le banche centrali a gestire una pesante deflazione patrimoniale che ha generato una notevole crisi bancaria internazionale. La cura la ricordiamo tutti: debito del governo per i salvataggi e tassi azzerati accompagnati da acquisti di titoli pubblici da parte delle banche centrali, per favorire la domanda di consumi e investimenti.

Col senno di poi. molte delle scelte fatte a suo tempo forse sarebbero diverse. Oppure no. Perché quando si è verificato un altro scossone, la crisi Covid, i governi e le banche centrali hanno rifatto la stessa cosa: debito del governo e tassi azzerati e acquisti di titoli. La metamorfosi della finanza, quindi, non si è prodotta per caso, ma per una precisa scelta di policy, che come ogni scelta porta con sé delle conseguenze non intenzionali.

Una di queste conseguenze, che la Bis molto opportunamente mette in evidenza, è stata l’importanza crescente che i Non Bank financial institutions (NBFIs) hanno assunto nel panorama finanziario internazionale. Queste entità, che comprendono investitori di lungo termine come i fondi pensione e le assicurazioni, ma anche fondi sovrani ed Hedge fund, sono i veri figli della crisi del 2008. Non nel senso che non ci fossero anche prima – c’erano eccome – ma che la loro importanza è cresciuta enormemente. Fra il 2009 e il 2023, infatti, gli asset totali di questa categoria di investitori sono aumentati dal 167% al 224% del pil globale, che si confronta con una crescita degli asset bancari passata dal 164 al 177% del pil.

E’ chiaro, insomma, chi siano oggi i pezzi grossi della finanza. Che per giunta hanno la possibilità di “fare le banche”, nel senso che possono finanziare chi vogliono, senza però essere soggetti alla regolazione che le banche devono sopportare nel loro ruolo di intermediari. Le NBFIs sono sregolate, in tutti i sensi e perseguono solo il rendimento.

Chiaro che il mondo sembri vagamente più selvatico di quanto non fosse prima. E nella finanza la selvatichezza si esprime con la volatilità, che nel nostro tempo ha superato alcuni record. Un altro fatto storico, senza dubbio.

A ciò si aggiunga che le NBFIs non sono tutte uguali. La categoria raggruppa entità molto diverse fra loro. E la crescita maggiore del peso specifico nel tempo si è osservata soprattutto per i fondi di investimento e gli Hedge fund, che in questo bestiario finanziario sono gli strumenti più esotici, e quindi più rischiosi.

Dulcis in fundo, giova ricorda che lo sviluppo di queste entità, specie quelle più rischiose, deve molto al supporto delle grandi banche globali “che hanno facilitato l’espansione delle NBFIs attive a livello internazionale attraverso l’attivazione di canali finanziari alimentati fuori bilancio”. Chi ricorda la crisi del 2008, avrà memoria che anche allora le banche finanziavano mutui subprime, alimentando veicoli formalmente fuori dal loro bilancio.

Il fatto che le crisi di oggi nascano da quelle di ieri e abbiano alimentato una metamorfosi che si fatto era già in corso dovrebbe farci riflettere, ma difficilmente succederà. La finanza, sostenuta dalle banche e indirettamente dalle banche centrali – le stesse che lanciano continui allarmi – ha semplicemente trovato il modo di sostenere la fame dei governi, notoriamente insaziabile nonché riflesso delle popolazioni che le esprimono. Stiamo facendo la storia. Senza dubbio alcuno.

Maurizio Sgroi

Maurizio Sgroi

giornalista socioeconomico

autore del libro “La storia della ricchezza”

coautore del libro “Il ritmo della libertà”