") L’ultimo Bollettino economico di Bankitalia ci racconta, fra le altre cose, dell’andamento ampiamente prevedibile del mercato immobiliare italiano, che patisce (come tutto il resto delle economie avanzate) le restrizioni monetarie delle banche centrali che hanno, di fatto, paralizzato buona parte del credito. Ossia il carburante del mini-boom al quale abbiamo assistito negli ultimi anni, quando i prezzi sono saliti persino da noi.

L’ultimo Bollettino economico di Bankitalia ci racconta, fra le altre cose, dell’andamento ampiamente prevedibile del mercato immobiliare italiano, che patisce (come tutto il resto delle economie avanzate) le restrizioni monetarie delle banche centrali che hanno, di fatto, paralizzato buona parte del credito. Ossia il carburante del mini-boom al quale abbiamo assistito negli ultimi anni, quando i prezzi sono saliti persino da noi.

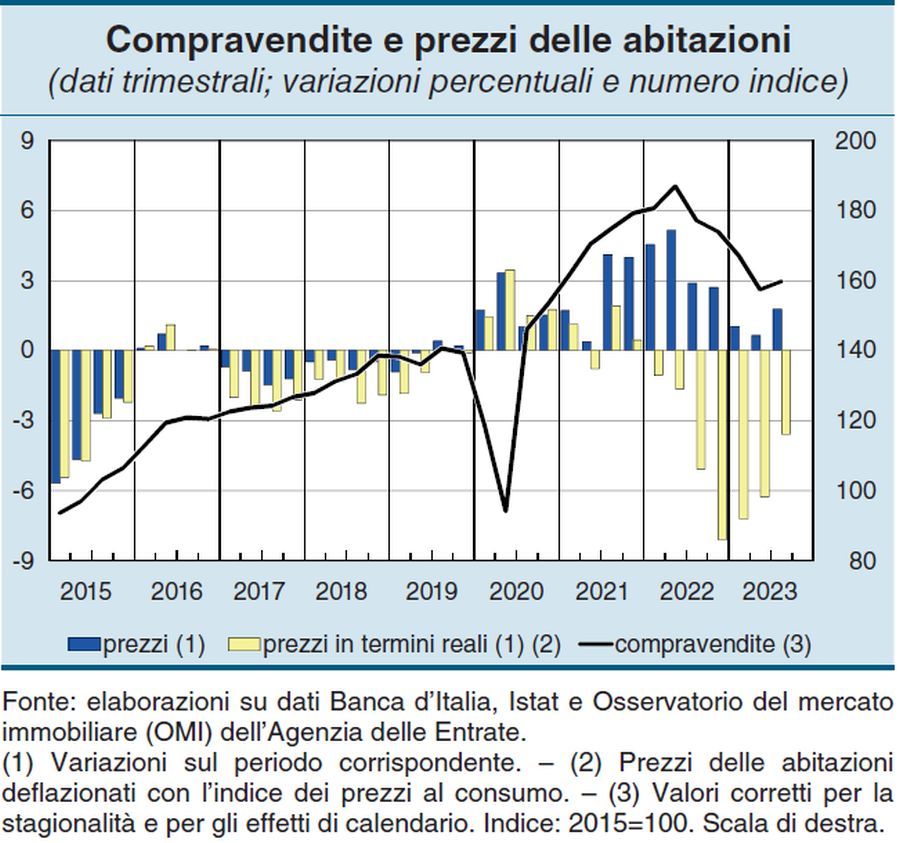

Malgrado il lieve aumento del reddito disponibile nel terzo trimestre 2023, molte famiglie si sono trovate semplicemente a corto di risorse, e questo spiega il robusto calo delle compravendite che si osserva dalla fine del 2021, che solo nell’ultimo quarto dell’anno monitorato da Bankitalia mostra un timido segnale di inversione. Una rondine che non fa primavera, almeno a dar retta agli agenti immobiliari, che hanno aspettative tutt’altro che buone per il mercato.

Difficile dar loro torto. Pure se i prezzi si sono mantenuti stabili in termini nominali, per lo più grazie alle case di nuova costruzione, in termini reali, cioè al netto dell’inflazione al consumo, sono diminuiti del 3,6 solo in un trimestre. Al contrario, si segnalano canoni di locazione in aumento, a conferma del fatto che si smette di comprare casa, ma non di cercarne, più o meno disperatamente, una. I dati forniti dagli agenti immobiliari interpellati dalla survey mostrano che le difficoltà per avere un mutuo si collocano ai livelli più alti dal 2014, e questo certo non aiuta.

Nemmeno aiuta il fatto che nel terzo trimestre sia vista in aumento la spesa per interessi sul debito delle famiglie a causa dell’aumento dei tassi. Chi una casa l’ha comprata e ha scelto il tasso variabile si trova oggi a vedere crescere la rata del mutuo mentre si erode il valore del suo investimento. Questa sostanziale diminuzione di reddito e ricchezza si associa a una debolezza strisciante della domanda per consumi.

La buona notizia è che il debito delle famiglie in rapporto al reddito disponibile, in media, si è ridotto al 59,3 per cento, a fronte della media del 89 per cento nella zona euro. Le famiglie resistono, insomma, perché hanno una situazione finanziaria non troppo brutta. Da qui a dire che sia buona, però, corre una bella differenza. Non per tutti, ma per molti sì.

Maurizio Sgroi

Maurizio Sgroi

giornalista socioeconomico

autore del libro “La storia della ricchezza”

Twitter @maitre_a_panZer